齊魯網(wǎng)·閃電新聞5月7日訊 (山東經(jīng)濟廣播記者)近日,濟南市民鄭先生向山東經(jīng)濟廣播《民生無小事》節(jié)目反映,因兒子4歲時確診1型糖尿病,向中匯人壽保險股份有限公司濟南營業(yè)本部申請重疾險理賠時,中匯人壽以“病情未達合同約定標(biāo)準(zhǔn)”為由拒賠40萬元保額,鄭先生認(rèn)為中匯人壽保險股份有限公司該保險條款的設(shè)定違背醫(yī)學(xué)常識,存在“條款陷阱”。(以下為《民生無小事》節(jié)目錄音)

據(jù)鄭先生反映,他曾于2017年為孩子投保了中匯人壽(原天安人壽)“天安人壽健康源終身重大疾病保險”,保額40萬元,每年繳保費4000余元。2018年,當(dāng)時4歲的兒子就醫(yī)后確診1型糖尿病,并持續(xù)接受胰島素治療180天以上。今年3月份,鄭先生向中匯人壽保險股份有限公司濟南營業(yè)本部提出理賠申請,要求支付重大疾病保險金40萬元。

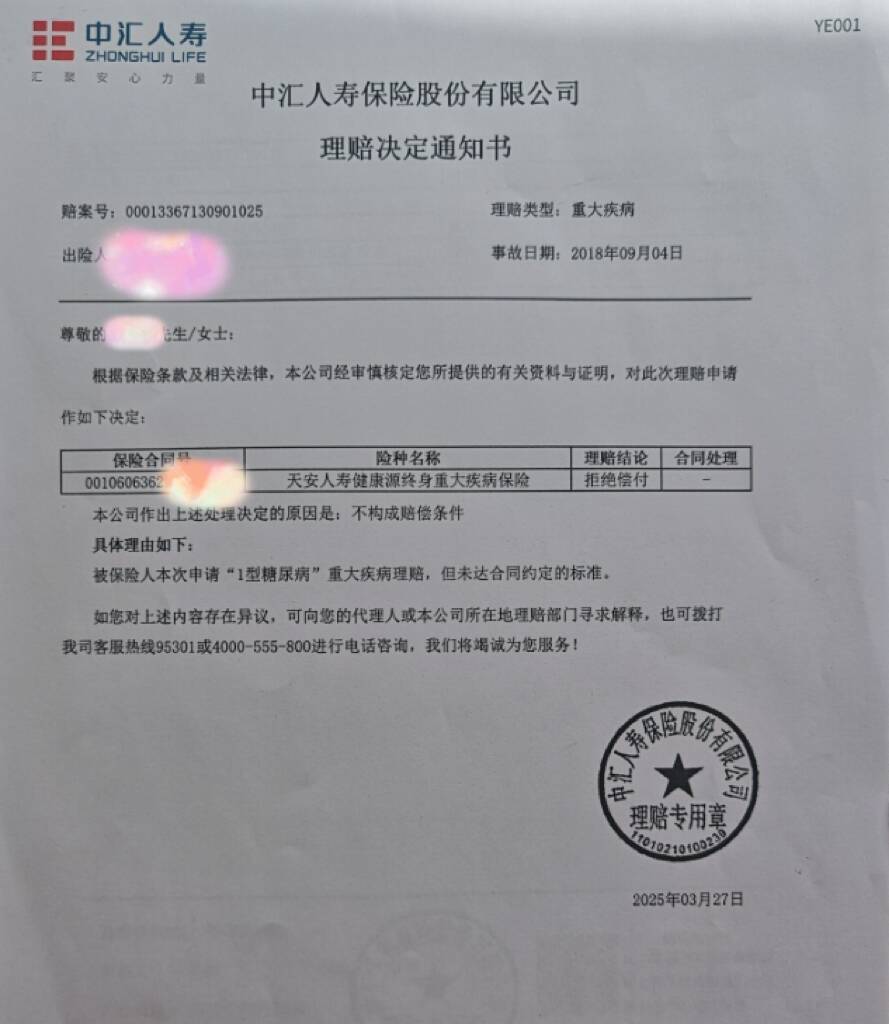

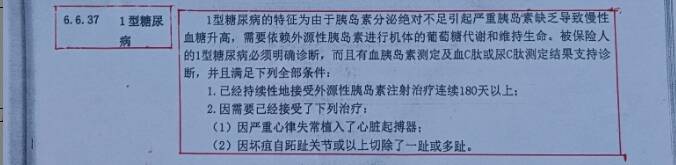

中匯人壽保險股份有限公司山東分公司于2025年3月27日出具《理賠決定通知書》,拒絕支付保險金,理由為被保險人的病情未達合同約定的標(biāo)準(zhǔn)。根據(jù)中匯人壽保險公司(原天安人壽)“天安人壽健康源終身重大疾病保險”保險條款,1型糖尿病的賠付除需滿足持續(xù)性接受外源性胰島素注射治療 180 天以上外,還需滿足以下全部條件:1) 因嚴(yán)重心律失常植入了心臟起搏器;2) 因壞疽自跖趾關(guān)節(jié)或以上切除了一趾或多趾。因此,中匯人壽拒絕償付。(以下圖片由鄭先生提供)

在《民生無小事》節(jié)目直播過程中,鄭先生表示,心臟起搏器植入、趾關(guān)節(jié)切除等并發(fā)癥常見于中老年患者,大多數(shù)兒童患者短期內(nèi)不會出現(xiàn)這些并發(fā)癥。鄭先生質(zhì)疑,“該重疾險的條款違背了診療常規(guī),可以說變相免除了保險公司應(yīng)盡的賠付責(zé)任。”而且,該特別條款雖然列在保險合同中,但未進行顯著提示和明確說明。購買保險時,中匯人壽保險公司的工作人員也沒有口頭告知,鄭先生認(rèn)為這屬于“條款陷阱”,違背保險法相關(guān)規(guī)定。據(jù)記者查詢《中華人民共和國保險法》第十七條第二款規(guī)定:“對保險合同中免除保險人責(zé)任的條款,保險人在訂立合同時應(yīng)當(dāng)在投保單、保險單或者其他保險憑證上作出足以引起投保人注意的提示,并對該條款的內(nèi)容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產(chǎn)生效力。”

記者在中國裁判文書網(wǎng)輸入關(guān)鍵詞“1型糖尿病、心臟起搏器”后查詢到法律文書76件,多地法院曾判決類似條款無效,理由是保險公司在保險條款中額外增加的條件(植入心臟起搏器、切除跖趾)并不符合醫(yī)學(xué)上通常的1型糖尿病定義,實質(zhì)上將絕大部分1型糖尿病患者排除在重疾險保障范圍之外,與現(xiàn)行的醫(yī)學(xué)診斷標(biāo)準(zhǔn)相悖,不符合投保人投保時的合理預(yù)期,也違反了格式條款制定的公平原則,該條款屬于嚴(yán)重影響被保險人理賠權(quán)益的重大利益關(guān)系條款。此外,如果被保險人被診斷為1型糖尿病后不進行合理治療,會大概率發(fā)生嚴(yán)重并發(fā)癥,投保人投保重疾險的預(yù)期在于被確診重疾后及時得到保險理賠款用于治病救人,等病癥嚴(yán)重后再進行理賠不符合保險投保的初衷,也失去了投保的意義。

《民生無小事》節(jié)目接到線索后,在直播中聯(lián)系了中匯人壽保險股份有限公司山東分公司客戶服務(wù)部。當(dāng)被問及鄭先生的拒賠情況時,客服人員孟女士表示無法解釋,也無法提供理賠部門電話,稱公司內(nèi)部使用短號,無法直接轉(zhuǎn)接或提供完整號碼,但承諾會將問題轉(zhuǎn)辦,并記錄了節(jié)目組和鄭先生的聯(lián)系方式,稱會盡快回復(fù)。截至發(fā)稿,中匯人壽保險股份有限公司山東分公司尚未就“條款合理性”及“提示義務(wù)”作出正式回應(yīng)。

買一份人身保險,本意是為了給人身健康加把“安全鎖”,但讓鄭先生沒想到的是,理賠時竟遭遇了“銅墻鐵壁”。對此,節(jié)目組將持續(xù)關(guān)注事件進展,推動問題妥善解決。

若您在生活中也遇到急難愁盼的問題,山東廣播電視臺經(jīng)濟廣播《民生無小事》節(jié)目隨時為您服務(wù)。24小時新聞熱線:0531 - 85852566;您還可以關(guān)注微信公眾號、視頻號“民生無小事FM96”,留言(格式:時間+地點+事件+訴求+電話)反映情況。